前回の「イラストレーターやライターさん向け! 報酬の源泉徴収を受けたときの仕訳・申告の方法を解説」の記事で「源泉徴収される側」のタスクを書きました。

源泉徴収は「される側」と「する側」でやるべきことが違います。今回は「徴収する側」のお話です。

今回は「源泉徴収する側」のやるべき税務タスクをまとめていきます。

源泉徴収をする必要がある人は?

あなたが従業員を雇って給与を払っている個人事業主・法人の経営者なら個人の方に外注する場合、業種によっては源泉徴収をする必要があります。(源泉徴収義務者)

ただし常時2人以下のお手伝いさんなどのような家事使用人だけに給与を支払っている個人も源泉徴収をする必要はありません。また法人相手には源泉徴収は必要ありません(馬主である法人に支払う競馬の賞金を除く)

従業員を雇っていない個人事業主の方が外注の報酬や税理士の報酬を支払うときも源泉徴収は必要ありません。

前回の繰り返しになりますが「源泉徴収が必要な報酬の対象」をまとめます。

源泉徴収が必要な報酬とは

以下の業種のお仕事を発注する場合あなたが源泉徴収義務者であるなら源泉徴収をしなくてはいけません。

- 原稿料や講演料など(イラスト・デザインはここに入ります)

- 弁護士、公認会計士、司法書士等の、特定の資格を持つ人などに支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー・キャバレーなどに勤めるホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供契約を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

詳しくは第5 報酬・料金等の源泉徴収事務|国税庁 参照

↑の対象範囲に該当しない業務、例えば「コーディング」や「プログラミング」の外注は源泉徴収の必要はありません。

- 馬主である法人に支払う競馬の賞金

まとめると以下の2つの条件を両方満たす場合のみ源泉徴収が必要となります。

- 支払者が源泉徴収義務者であるとき

- 源泉徴収の対象となる範囲に該当する報酬を支払う場合

ただし例外があります。

ホステス・コンパニオン代だけは源泉徴収義務者でなくても源泉徴収の必要があります。これは主にバーやクラブ、バンケットサービスやコンパニオン派遣業を経営している事業者が払う報酬を指します。

ただしホステスやコンパニオンに払う料金が給与である場合は給与として源泉徴収します。

会社の接待で旅館などにコンパニオンを派遣依頼した場合、大抵は派遣会社を利用するのでその支払いに源泉徴収する必要はないと思われます。源泉徴収が必要なのはそのコンパニオンを雇っている派遣会社です。

源泉徴収する必要があることを取引先に連絡

デザインやイラスト、原稿の外注を個人の方にお願いするときは、こちらが源泉徴収義務者であることを伝え請求書に源泉徴収税額を記載して差し引いて請求してもらった方がいいです。

源泉徴収税額が書かれていない請求書をもらった場合も源泉徴収義務者は徴収をしなければならないので、源泉徴収分を差し引いて振込することはできますが、トラブルの種ともなり兼ねないので先に源泉徴収のことを説明されることをオススメします。

フリーランスのイラストレーター・ライター・デザイナーさん向けの請求書の書き方は前回の記事をご参照ください。

イラストレーターやライターさん向け! 報酬の源泉徴収を受けたときの仕訳・申告の方法を解説

イラストレーターやライターさん向け! 報酬の源泉徴収を受けたときの仕訳・申告の方法を解説

源泉所得税の計算

源泉所得税は報酬・料金に対して以下の割合で算出します。以下は報酬・料金の場合であって給与の場合は別です。→給与所得の源泉徴収税額表

100万円まで 10.21%

100万円超部分 20.42%

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2795.htm

源泉所得税(および復興特別所得税)の計算ができたらその額を取引先に連絡して請求書に記載してもらいましょう。

源泉所得税の納税期限

原稿料や講演料など報酬・料金の源泉所得税は支払った月の翌月10日までに納めなければなりません。

ここで「あれ、うちは給与の源泉所得税は年2回にまとめて払ってるよ」という方もいらっしゃると思いますが、原稿料や講演料など報酬・料金の源泉所得税は納期の特例の対象とはなりません。必ず翌月の10日までに納付しなければいけません。

源泉所得税を納付期限までに納めなかった場合、「不納付加算税」と「延滞税」が課されます。

給与の支給人員が常時10人未満である源泉徴収義務者については、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税及び復興特別所得税を年2回にまとめて納付できるという特例制度があります。この特例を受けるには申請が必要です。https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_14.htm

税理士報酬はこの納期の特例の対象なので翌月でなく、まとめて払う納期に出来ます。

どうやって源泉所得税の納付をするの?

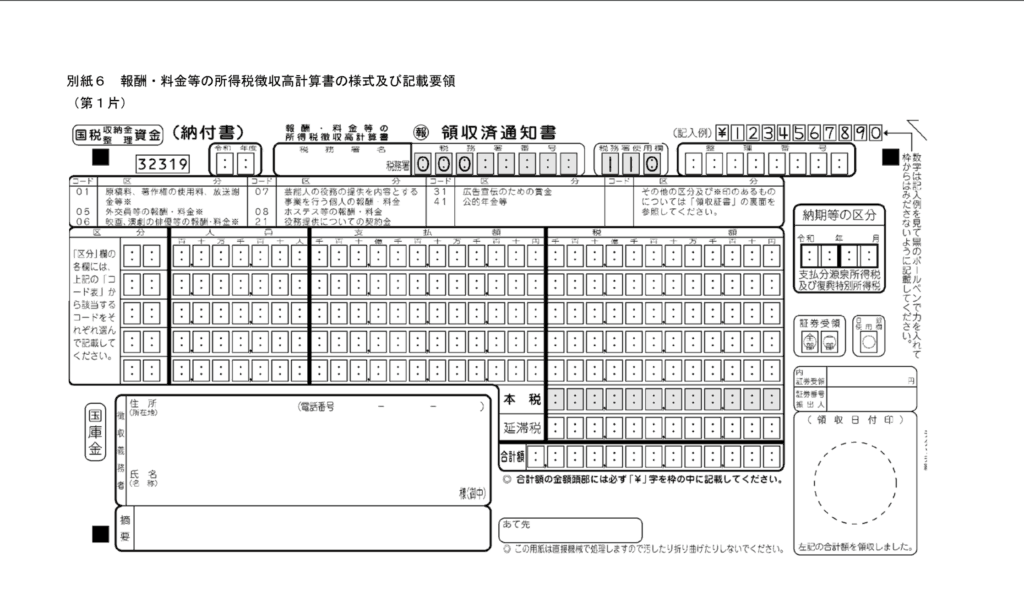

フリーランスのイラストレーター・ライター・デザイナーさんに外注した場合は「報酬・料金等の所得税徴収高計算書」という用紙に記入し納付することが出来ます。

https://www.nta.go.jp/law/jimu-unei/shotoku/gensen/080623/pdf/06.pdf

この「報酬・料金等の所得税徴収高計算書」はなんと国税庁のサイトでもダウンロードできません!最寄りの税務署でもらうか、郵送で送ってもらうことになります。

ただし源泉所得税の納付はe-Taxで出来ます。用紙が手元にないときはe-Taxで納付しましょう。

「報酬・料金等の所得税徴収高計算書」の書き方

| 「納期等の区分」欄 | 報酬・料金等を支払った年月を記載します。 |

| 「区分」欄 | 支払った報酬・料金等の内容に応じ、「コード表」から該当するコードをそれぞれ選んで記載します。 デザイン・イラスト・原稿は「01」です。 |

| 「人員」項 | 各欄ごとにその月において報酬・料金等を支払った実人員を記載します。 |

| 「支払額」項 | その月において支払った報酬・料金、契約金、賞金の総額又は公的年金等の総額若しくは生命・損害保険契約等に基づく年金の総額を記載します。(源泉徴収税額を差し引く前の額) |

| 整理番号 | 昨年の確定申告書の控えの右上に書いてあります。わからない場合は記入しなくて構いません。 |

詳しくはhttps://www.nta.go.jp/law/jimu-unei/shotoku/gensen/080623/06.htm

https://www.nta.go.jp/law/jimu-unei/shotoku/gensen/080623/pdf/06.pdf をご参照ください。

源泉所得税はどこで納付できるの?

源泉所得税の納付は税務署だけでなくゆうちょ銀行・銀行・信用金庫の窓口で納付できます。

納付可能な銀行は日本銀行の歳入代理店一覧で確認できます。

またe-Taxであればネットバンキングやクレジットカードでの納付も出来ます。

e-Taxで源泉所得税を納付する

用紙を税務署に取りに行くのも手間ですし、源泉所得税の納付はe-Taxがオススメです。また2020年分より青色申告特別控除額がe-Taxでない場合は55万円に下がります。e-Taxの準備は早いうちしておきましょう。https://www.nta.go.jp/publication/pamph/shotoku/h32_kojogaku_change.pdf

e-Taxには現在以下の2方式の利用方法があります。

- マイナンバーカード方式 マイナンバーカード・ICカードリーダーが必要

- ID・パスワード方式 税務署での本人確認手続きが必要

ここではID・パスワード方式のやり方を書きます。

e-Tax(web版)の推奨利用環境

ハードウェア

・CPU:Pentium4(1.6GHz)以上(又はその相当品)

・メモリ:512MB 以上

・ハードディスクドライブ(HDD):2GB以上の空きエリア

・画面解像度:1024 × 768以上

Microsoft Windows 7

※Microsoft社によるWindows 7のサポート終了(令和2年1月14日)に伴い、推奨環境外とすることを予定しておりますので、ご注意ください。

Microsoft Internet Explorer 11

Microsoft Windows 8.1

Microsoft Windows 10

Microsoft Internet Explorer 11

Microsoft Edgehttp://www.e-tax.nta.go.jp/e-taxsoftweb/e-taxsoftweb1.htm#Link2

Mac OS 10.11

Safari 11.1

Mac OS 10.12

Safari 11.1

Safari 12.0

Mac OS 10.13

Mac OS 10.14

Safari 12.0

WindowsであればMicrosoft Edge、Mac OSであれば Safariで大丈夫でしょう。(私はmacOS MojaveのSafariで出来ました。)

事前準備セットアップ

e-Taxソフト(WEB版)を初めて利用するときは事前準備セットアップが必要です。以下のリンクからセットアップ用のプログラムをダウンロードしインストールします。

e-Taxソフト(WEB版)又は受付システムを利用するに当たって

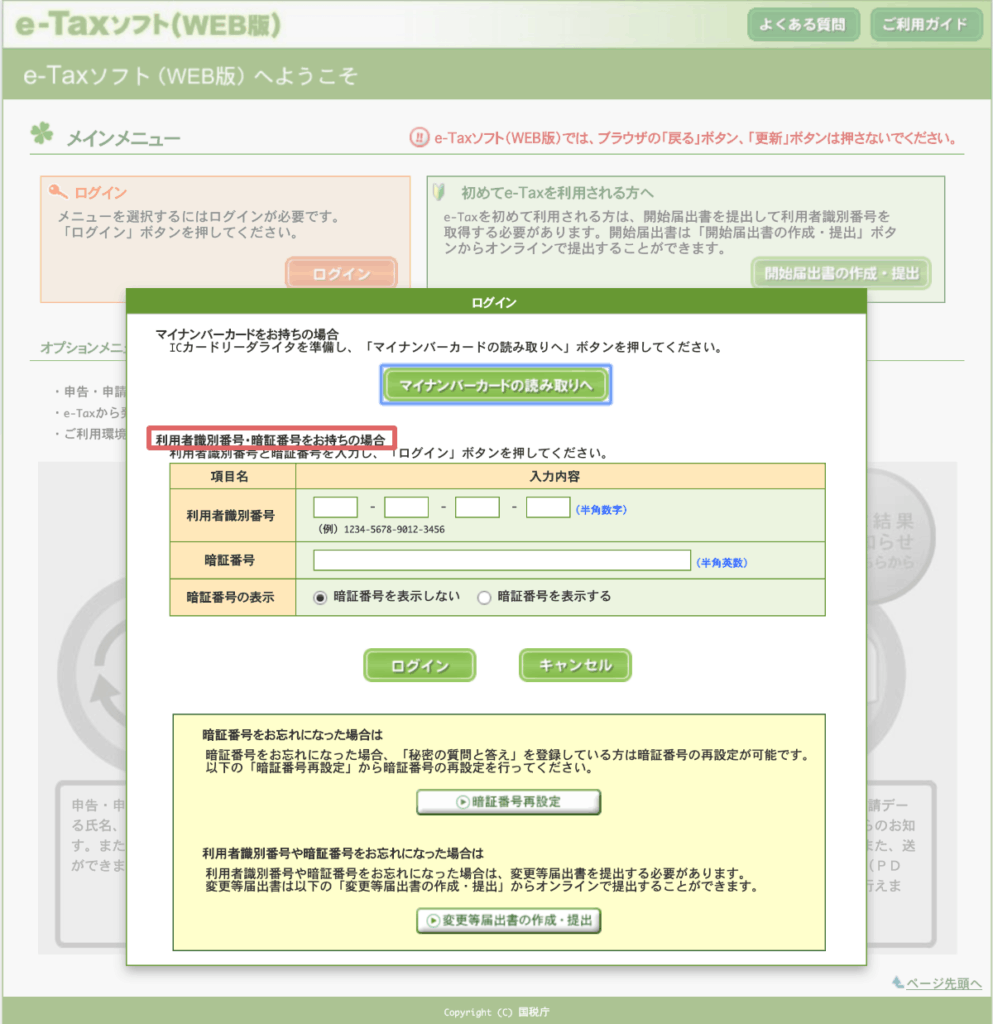

e-Tax(WEB版)へログイン

e-Taxのページの「e-Tax(WEB版」ログイン」ボタンからログインできます。

税務署で受け取った「利用者識別番号等の通知」の文書に書かれている「利用者識別番号」と「暗証番号」を入力します。

利用者情報の登録

初回ログイン時にはまず「利用者情報の登録」を行います。

ここは住所や氏名・電話番号やメールアドレスなどを入れていきます。順番通りにやればOKです。

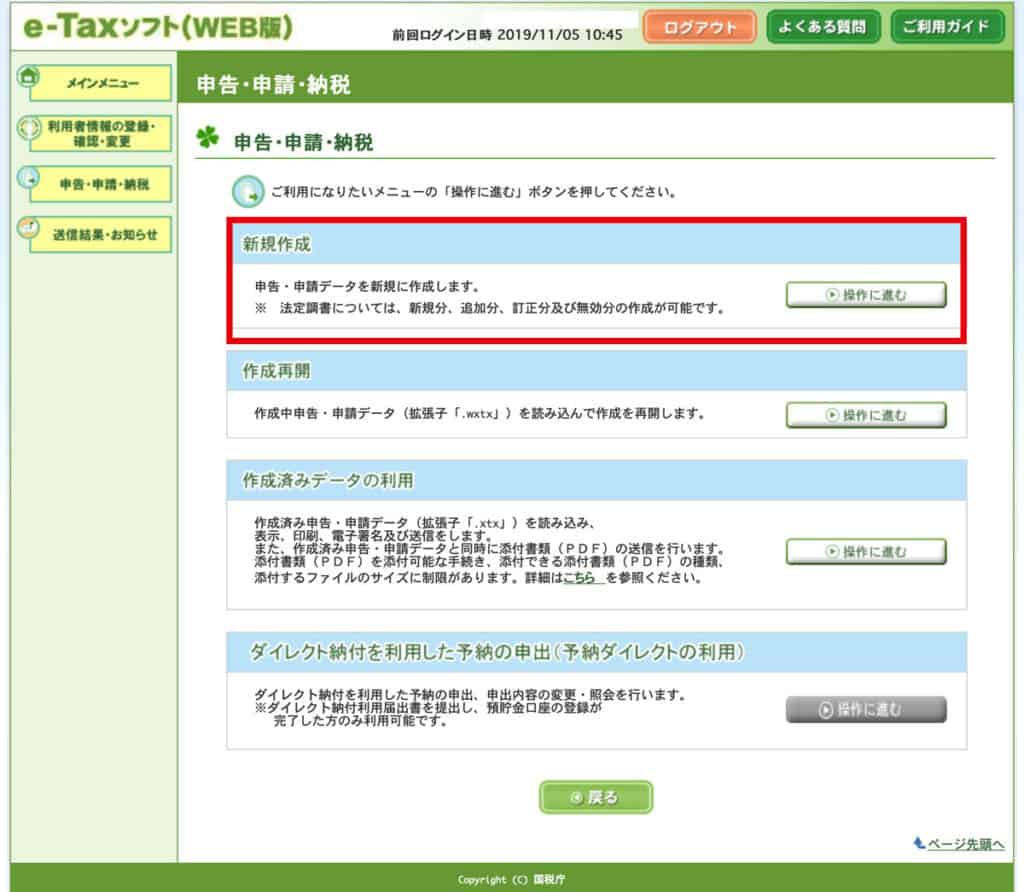

納付書の作成

利用者情報の登録が終わったらメインメニューに戻り「申告・申請・納税」から「報酬・料金等の所得税徴収高計算書」を作成します。

新規作成の操作に進みます。

「報酬・料金等の所得税徴収高計算書」を選んでクリック。

提出先税務署等の入力し、次へをクリック。

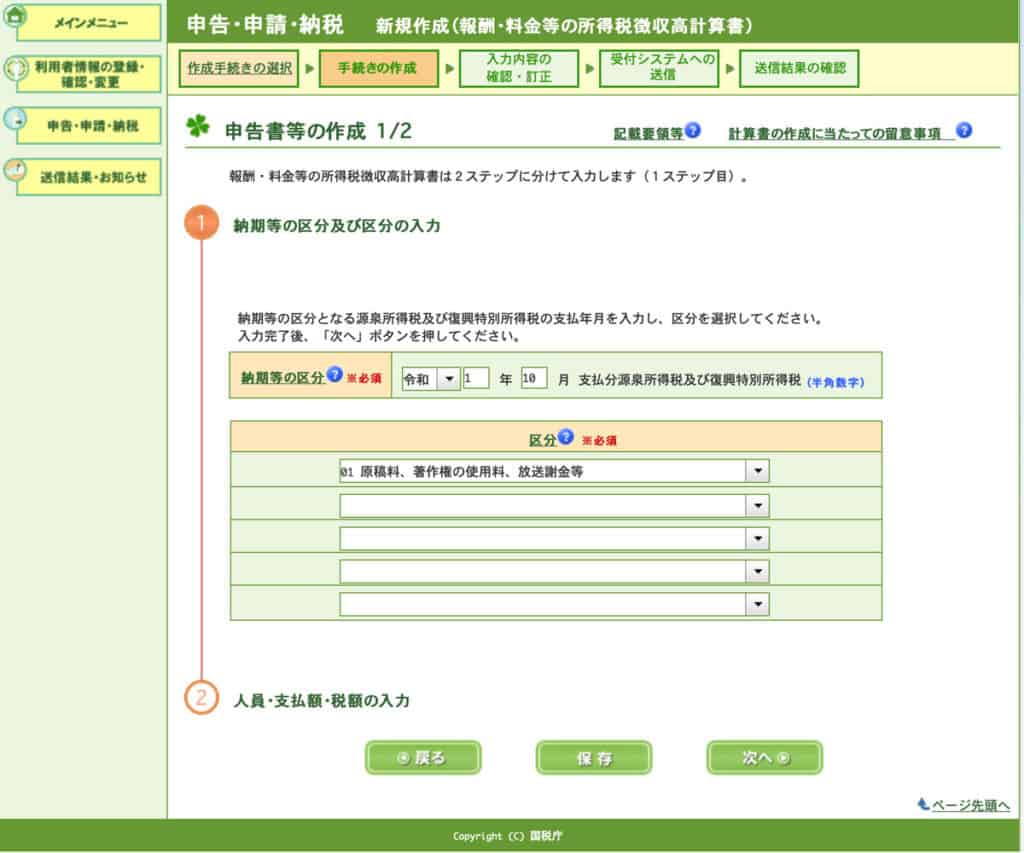

納期等の区分・区分の入力

| 納期等の区分 | 報酬を支払った年・月 |

| 区分 | 支払った報酬・料金等の内容に応じ、「コード表」から該当するコードをそれぞれ選んで記載します。デザイン・イラスト・原稿は「01」です。 |

人員・支払額・税額の入力

| 人員 | その月に区分毎に報酬を支払った人数 |

| 支払額 | 源泉徴収税額を差し引く前の額 |

| 税額 | 源泉徴収税額 |

これらを入力します。次の画面で入力内容の確認を行い、受付システムへ送信します。

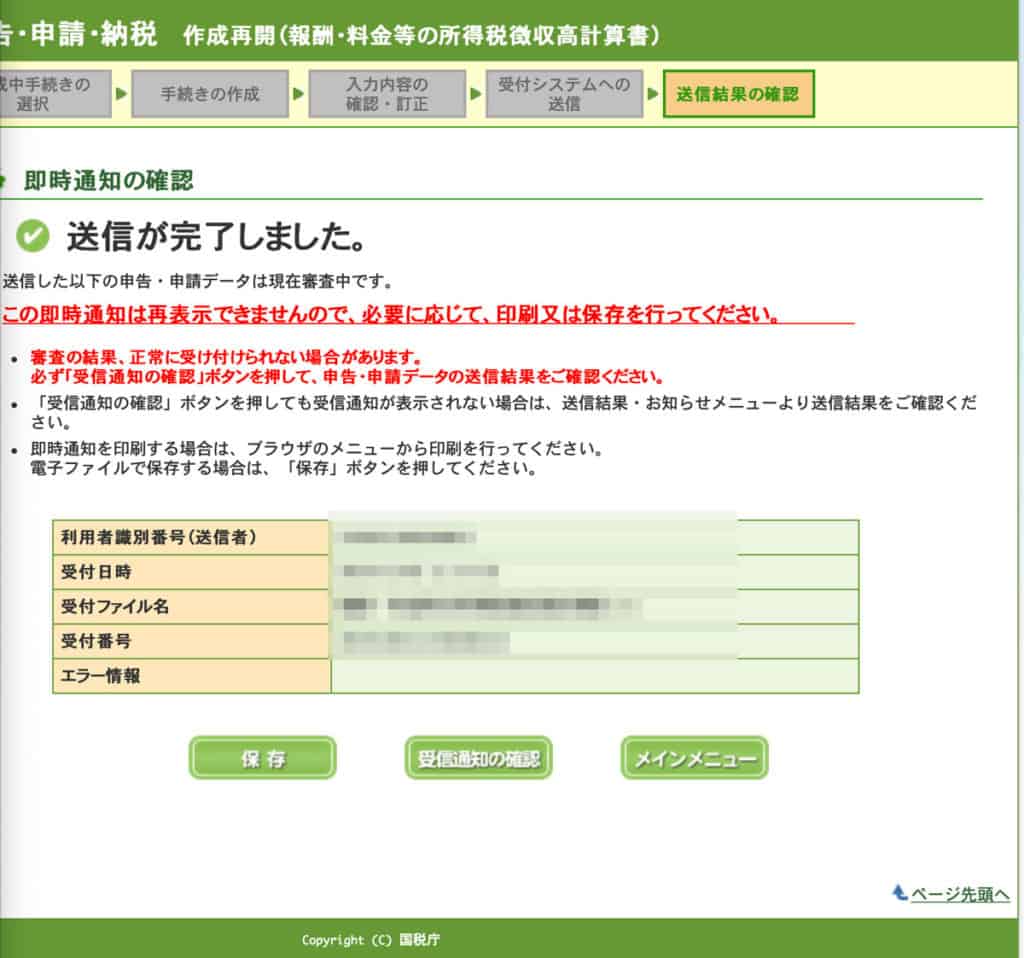

送信が完了しこの画面までくれば「報酬・料金等の所得税徴収高計算書」の送信は終わりです。次に「受取通知の確認」をクリックします。

電子納付を行う

「受取通知の確認」画面では送信した申告書のデータをPDFで保存できます。帳票表示で表示してPDF保存するか印刷しておきましょう。

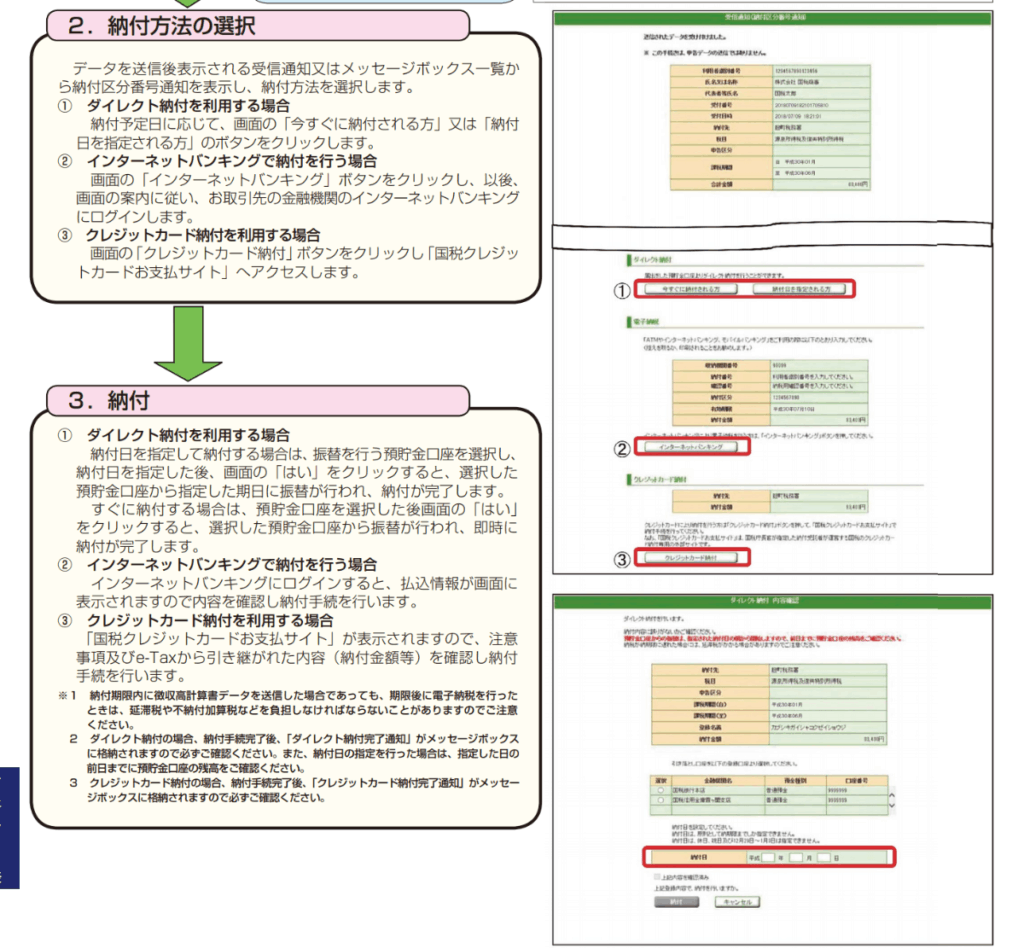

受取通知の画面でそのまま電子納付(ダイレクト納付・インターネットバンキング納付・クレジットカード納付)できます。

納付先で振込が完了したら報酬・料金等の源泉所得税の納付は終了です。

納付した源泉所得税の仕訳

外注したときの支払いの仕訳はこのようにします。源泉徴収税額分は「預り金」とします。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

| 外注工賃 | 29,937円 | 普通預金 | 29,937円 | イラスト制作料 |

| 外注工賃 | 3,063円 | 預り金 | 3,063円 | 源泉分 |

源泉所得税を納付したときは以下のように帳簿付けします。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

| 預り金 | 3,063円 | 普通預金 | 3,063円 | 源泉所得税の納付 |

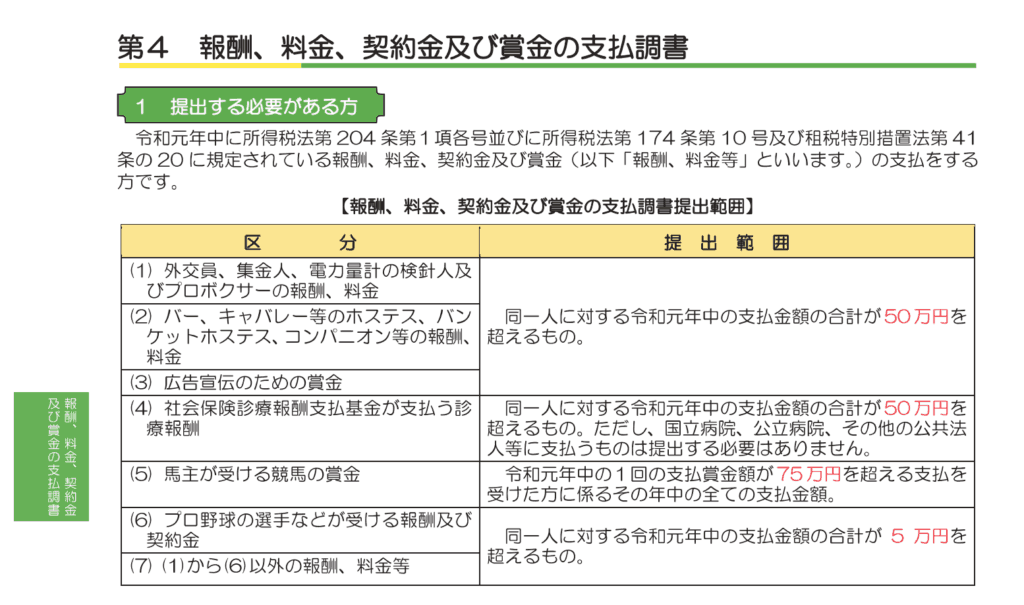

支払調書について

源泉徴収義務者は翌年の1/31までに年末調整をして「支払調書」や「源泉徴収票」などの法定調書を税務署へ提出しなければなりません。

ただし同一人に対するその年中の支払金額の合計額が5万円以下の場合は支払調書の作成及び提出は必要ありません。 (5万円以下でも源泉徴収自体は必要です)

支払調書には取引先のマイナンバーが必要ですので、取引先に説明してマイナンバーを提出してもらって下さい。

支払調書は取引先に送るべき?

基本的には支払調書の提出先は税務署であり、取引先に送る義務はありません。ですが、商慣習として支払調書を送ることが多く、取引先の手続きをスムーズにするためにも送った方がいいでしょう。

以上が源泉徴収する側の必要な税務作業です。源泉徴収は徴収漏れがあるとペナルティを受けることがあります。従業員を雇っている事業者の方は、フリーランスの外注さんに頼むときは源泉徴収が必要かどうかしっかり確認しましょう。お役に立ちましたら幸いです。

関連記事:

イラストレーターやライターさん向け! 報酬の源泉徴収を受けたときの仕訳・申告の方法を解説

やよいの青色申告オンラインの使い方をまとめました【初期設定から確定申告まで】

やよいの青色申告オンラインの使い方をまとめました【初期設定から確定申告まで】

フリーランスの方におすすめ!クラウド請求書作成サービス「Misoca(ミソカ)」の使い方解説

フリーランスの方におすすめ!クラウド請求書作成サービス「Misoca(ミソカ)」の使い方解説