年末調整の関係書類が税務署から送られてきました。そろそろ年末調整の準備をする時期となってきました。(従業員さんに給与を支払っている事業者の場合)

私はクライアントワークでサイト制作の報酬をいただくこともありますが、ほとんどは個人の方とのお取引で「デザイン制作」ではなく「サイト制作」の名目でお受けしているため源泉徴収はされないことが多いです。ただ給与所得はあるので源泉徴収自体は受けています。

また給与を払ったり、イラストレーターさんに外注でお仕事をお願いする立場でもあるので源泉徴収をする義務もあります。(源泉徴収義務者)

今回は個人事業主のイラストレーターさんやライター、デザイナーさんが企業と取引して源泉徴収されたときの仕訳の仕方や確定申告時の手続きを解説したいと思います。

源泉徴収義務者の個人事業主向けの記事は次回別記事で書きます。

源泉徴収は「される側」と「する側」でやるべきことが違います。今回は「徴収される側」のお話です。

源泉徴収とは

そもそも源泉徴収とはなんでしょうか?会社にお勤めの方は毎月のお給料から所得税が源泉徴収されているのでおなじみの言葉かもしれません。

会社や個人が、人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、その支払の都度支払金額に応じた所得税及び復興特別所得税を差し引くことになっています。

https://www.nta.go.jp/m/taxanswer/2502.htm

会社や個人事業主が個人の代わりに源泉所得税を給与や報酬から先に差し引いて立て替えて払うのが源泉徴収です。

源泉徴収をする側(報酬を支払う側)

源泉徴収をして源泉所得税を納付する義務は給与や報酬を支払う側にあります。これを源泉徴収義務者と言います。従業員給与や青色申告専従者給与を支払っている事業者は源泉徴収義務者となります。

個人事業主でも一人で事業を行い従業員がいない方は源泉徴収をする必要はありません。

(常時2人以下のお手伝いさんなどのような家事使用人だけに給与を支払っている個人も源泉徴収をする必要はありません)

家族を青色申告専従者にしている場合は給与を支払っているので源泉徴収義務者となります。

源泉徴収が必要な報酬とは

源泉徴収が必要なのは支払いを受ける側(仕事を受けた側)が個人・フリーランスの場合は以下の対象の報酬・料金の場合のみです。「コーディング」「プログラミング」は源泉徴収の対象外です。

webデザインの場合はデザイン料として源泉徴収の対象となるのでwebデザイン+コーディング・構築の場合は分けて請求書を発行した方が良いでしょう。

- 原稿料や講演料など(イラスト・デザインはここに入ります)

- 弁護士、公認会計士、司法書士等の、特定の資格を持つ人などに支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー・キャバレーなどに勤めるホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供契約を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

詳しくは第5 報酬・料金等の源泉徴収事務|国税庁 参照

支払いを受ける側(仕事を受けた側)が法人の場合は基本的に源泉徴収は必要ありません。

- 馬主である法人に支払う競馬の賞金

源泉徴収をされる側(支払いを受ける側)

あなたが個人事業主・フリーランスのイラストレーター・デザイナー・ライター・通訳者・翻訳者であり、クライアントが企業(法人)・従業員のいる個人事業主である場合は源泉徴収されることになります。

例えばクライアントが個人の方でTwitterのアイコンイラスト制作の依頼を受けた場合は源泉徴収はもちろんされません。

この源泉徴収は支払い側の義務なので、基本的には源泉徴収が必要かどうかはクライアント側が説明するべきです。ただ、請求書を書くときに源泉徴収税額を記載して差し引いて請求した方が、お互いわかりやすいです。フリーランスの方もクライアントが源泉徴収義務者かどうかはクライアントに確認を促した方が良いでしょう。

相手が法人であればすぐ源泉徴収が必要だとわかりますが、個人事業主の場合は直接クライアントに聞いて確認してみても良いと思います。

源泉徴収はあくまで支払う側の義務なので、源泉徴収義務者が源泉徴収しなかったときのペナルティはクライアント(支払う側)にあるだけで、仕事を受けた側は関係ありません。

源泉徴収されたのに、取引先が源泉所得税を滞納した場合は取引先は不納付加算税、延滞税のペナルティがありますが、仕事を受けた側は関係ないのでそのまま源泉徴収された額を確定申告時に控除できます。

源泉徴収されるときの請求書の書き方

源泉徴収は徴収側の義務なので請求書に源泉徴収税額を記載しなくても特に問題はありません。しかしながら、源泉徴収が必要なときは勝手に差し引かれて振り込まれることもあります。請求書の額と振り込み額が違うことはお互い不都合がありますので、請求書の段階でなるべく源泉徴収税額を記載しておいた方が良いでしょう。

取引先から一旦提出した請求書の修正をお願いされることもあります。

源泉所得税の計算

源泉所得税は報酬・料金に対して以下の割合で算出します。(給与所得の場合は別です)

100万円まで 10.21%

100万円超部分 20.42%

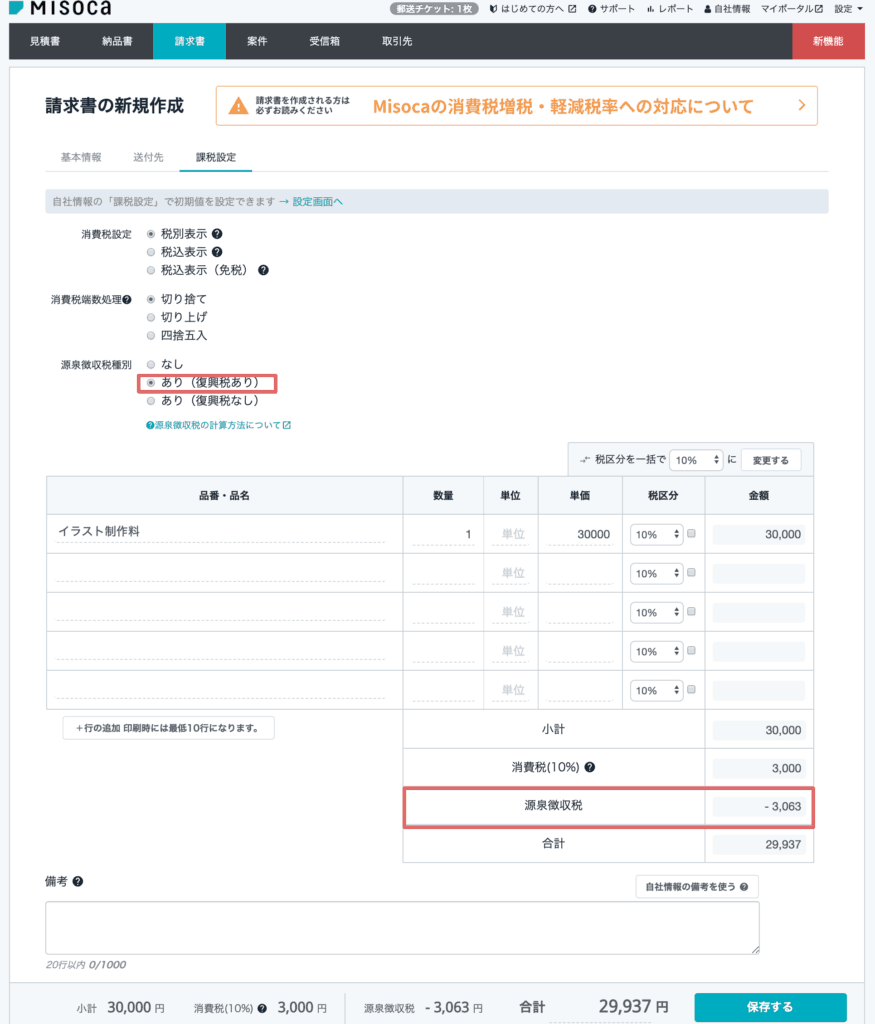

Misoca

![]() を使えば源泉徴収税額を自動的に計算してくれます。

を使えば源泉徴収税額を自動的に計算してくれます。

ぜひこちらの記事を参考にMisoca

![]() で請求書を作ってみてください。

で請求書を作ってみてください。

フリーランスの方におすすめ!クラウド請求書作成サービス「Misoca(ミソカ)」の使い方解説

フリーランスの方におすすめ!クラウド請求書作成サービス「Misoca(ミソカ)」の使い方解説

源泉徴収されたときの売上の仕訳

では源泉徴収された(源泉徴収税額を差し引かれた)ときの報酬(売上)をどうやって帳簿付けするかみていきます。

基本的に源泉徴収税額を含んだ額を売上とします。そのうち「源泉徴収税額」を「事業主貸」(事業資金から事業者個人の支払いに使ったときの勘定科目)または「仮払源泉税」「仮払税金」と仕訳します。

例えばイラストの代金を税込み33,000円で請求して3,063円を源泉徴収され、29,937円を銀行振込で支払いを受けた場合以下のように仕訳します。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

| 普通預金 | 29,937円 | 売上 | 29,937円 | イラスト制作料 |

| 事業主貸(仮払源泉税) | 3,063円 | 売上 | 3,063円 | 源泉所得税 |

これは請求書発行日に即日入金された場合です。実際には請求書を発行してしばらく経ってから振込されることが多いですよね。帳簿は発生主義で取引が発生した日を基準日付ける必要があります。

請求書を発行したとき:

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

| 売掛金 | 3,3000円 | 売上 | 30,000円 | イラスト制作料 |

入金されたとき:

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

| 普通預金 | 29,937円 | 売掛金 | 29,937円 | イラスト制作料 |

| 事業主貸(仮払源泉税) | 3,063円 | 売掛金 | 3,063円 | 源泉所得税 |

このように売掛金で処理します。

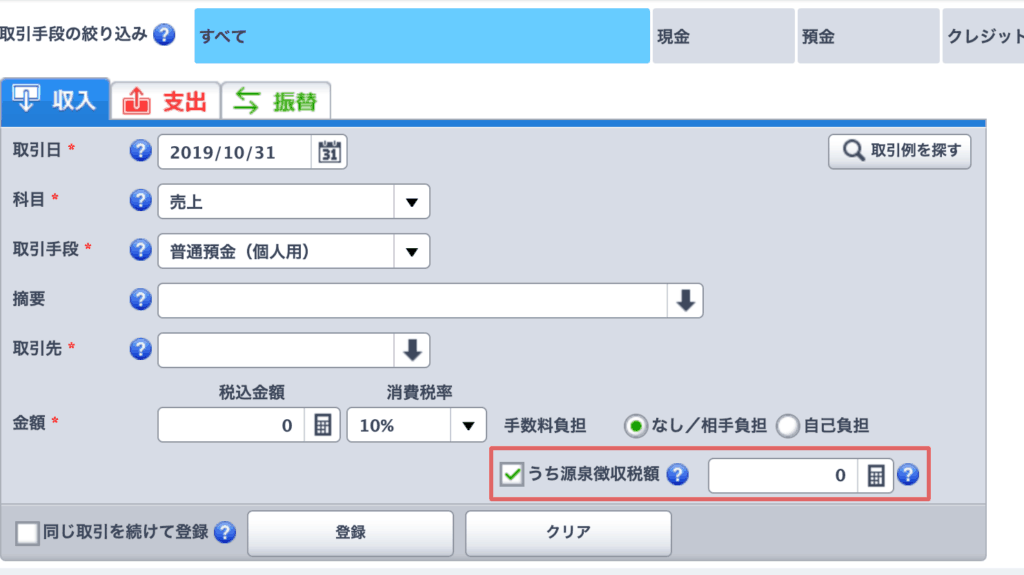

やよいの青色申告オンラインを使う場合

「やよいの青色申告オンライン![]() 」を使う場合は上記のような仕訳を手入力しなくても売上入力時に「源泉徴収税額」を一緒に入力できます。

」を使う場合は上記のような仕訳を手入力しなくても売上入力時に「源泉徴収税額」を一緒に入力できます。

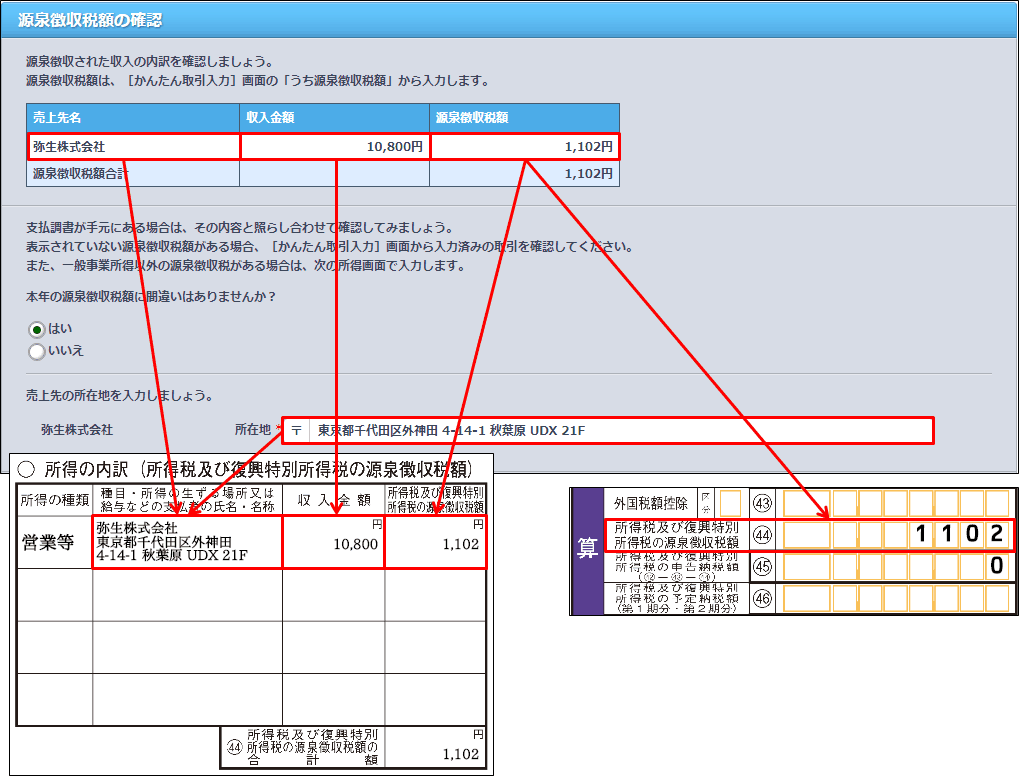

源泉税込みで売上入力し、「うち源泉徴収税額」を入れればOK。

確定申告書作成時に[確定申告]-「Step3 確定申告書の作成」の[開始]をクリックして、「2.源泉徴収税額の確認」まで進むと、[かんたん取引入力]や[仕訳の入力]で入力した仕訳が、取引先ごとに集計されます。

https://support.yayoi-kk.co.jp/faq_Subcontents.html?page_id=24035

またMisoca→やよいの青色申告オンラインへ連携して取引を送信した時も自動的に源泉徴収税額を仕訳してくれます。

やよいの青色申告オンラインの使い方をまとめました【初期設定から確定申告まで】

やよいの青色申告オンラインの使い方をまとめました【初期設定から確定申告まで】

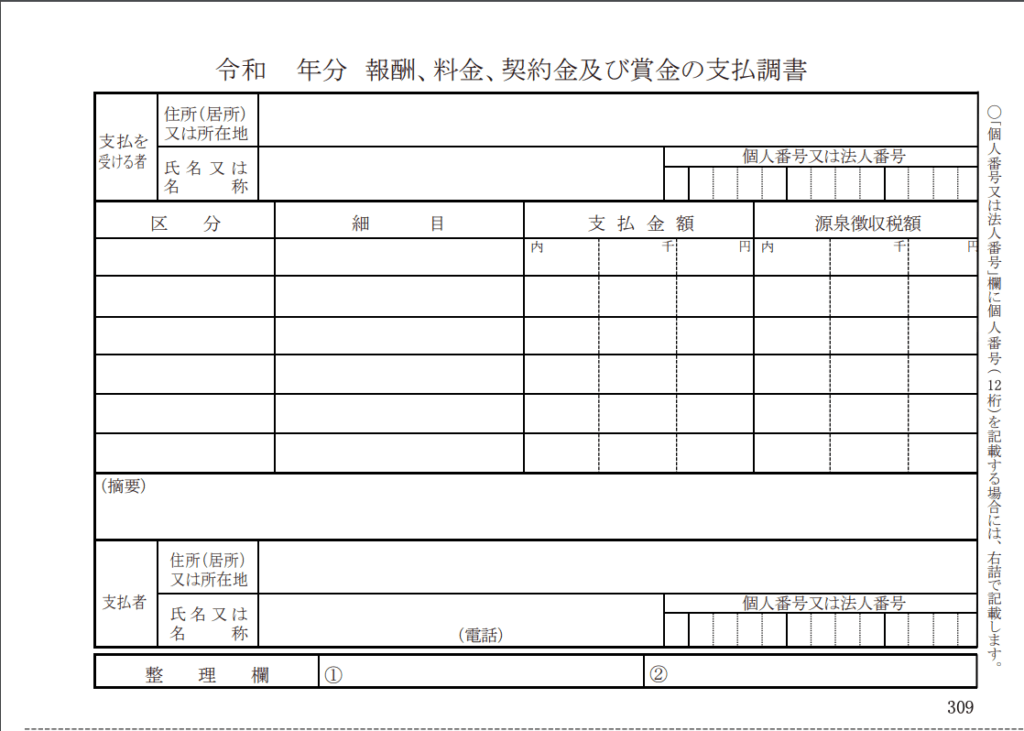

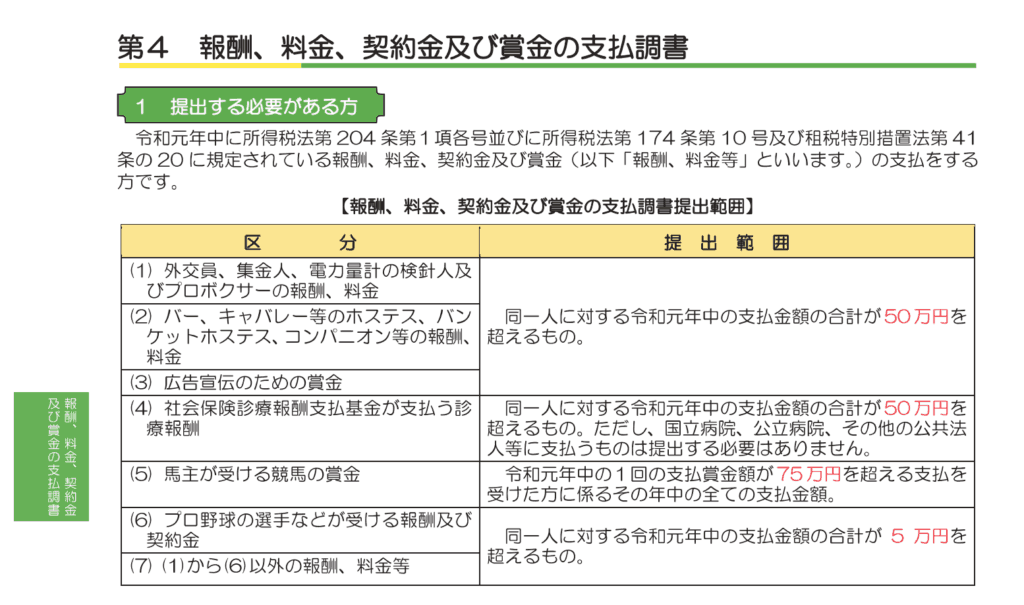

支払調書について

源泉徴収義務者は翌年の1/31までに年末調整をして「支払調書」や「源泉徴収票」などの法定調書を税務署へ提出しなければなりません。

取引先が源泉徴収義務者の場合、1月頃に支払調書の控えが送られてくることがあります。

ただし源泉徴収義務者の支払調書の提出義務は「税務署」宛てであり、取引先へは任意です。また同一人に対するその年中の支払金額の合計額が5万円以下の場合は支払調書の作成及び提出は必要ありません。なので支払調書そのものがないこともあります。

(5万円以下でも源泉徴収自体は必要です)

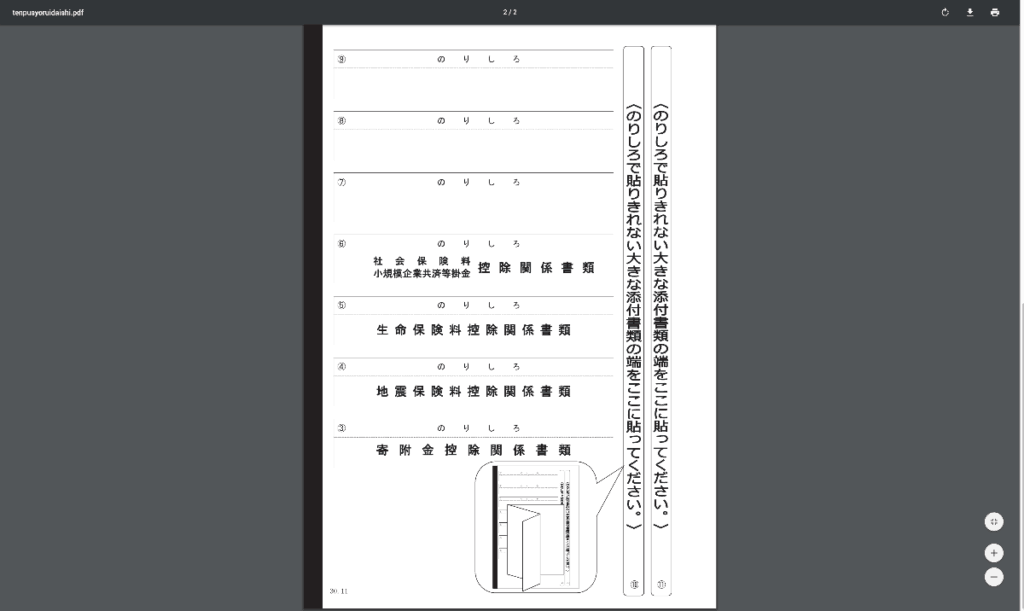

支払調書を送られたときはその原本を確定申告書と一緒に提出する「添付書類台紙」(PDF)に貼り付けて税務署に提出します。(が、添付は義務ではない。添付書類台紙は↑のリンクからダウンロードできます。)

確定申告時の源泉所得税の取り扱い

確定申告書を作成するときに、源泉徴収された額はしっかり記入する必要があります。源泉徴収税額分を全体の所得税から差し引いて(控除)納めるので、忘れると損をします。

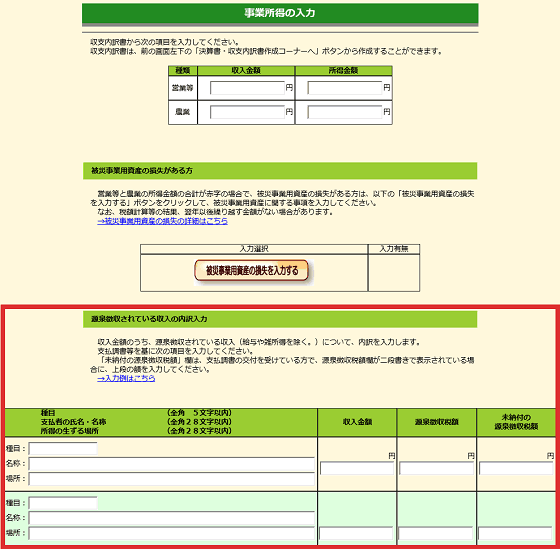

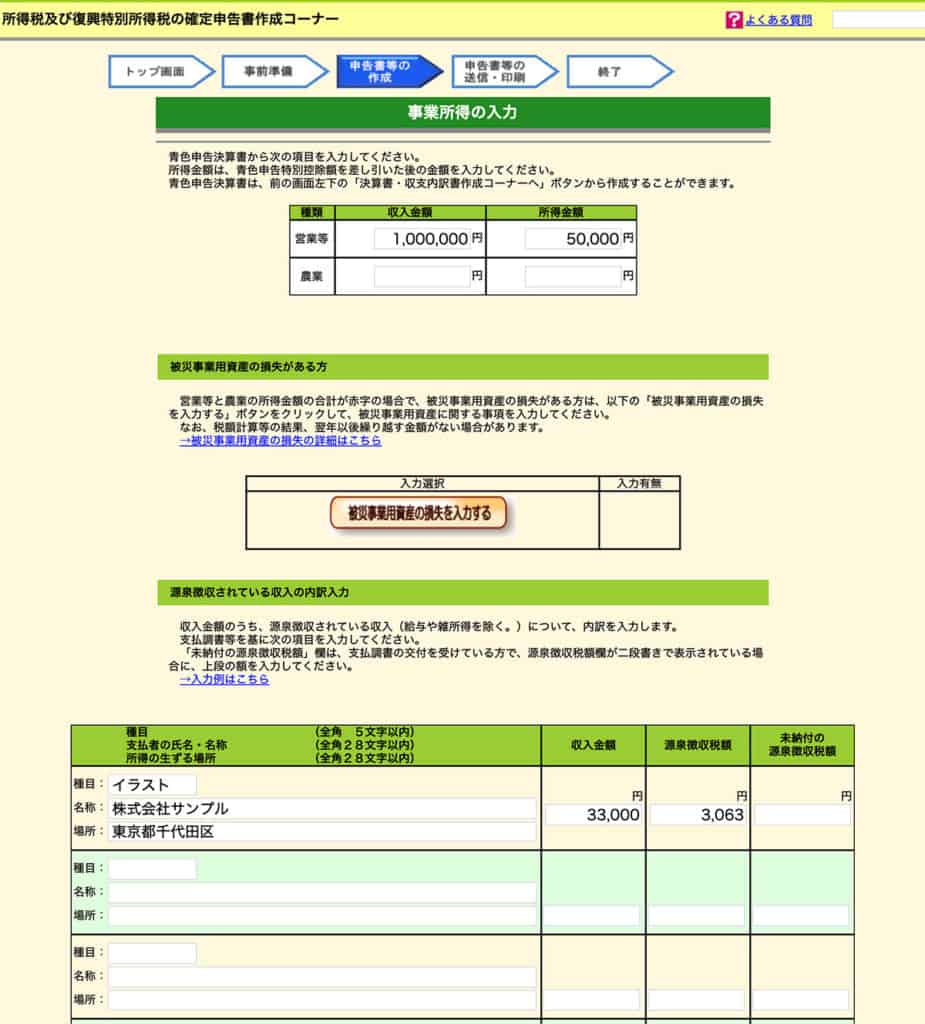

支払調書や請求書を元に源泉徴収税額を入力します。国税庁の確定申告書作成コーナーでは事業所得の収入を入力するときに源泉徴収税額を入力できます。

種目に原稿料やイラストなどを入れ、名称に取引先の法人名・屋号または氏名を、場所に取引先の所在地を入れます。取引の収入金額と源泉徴収税額を入力します。

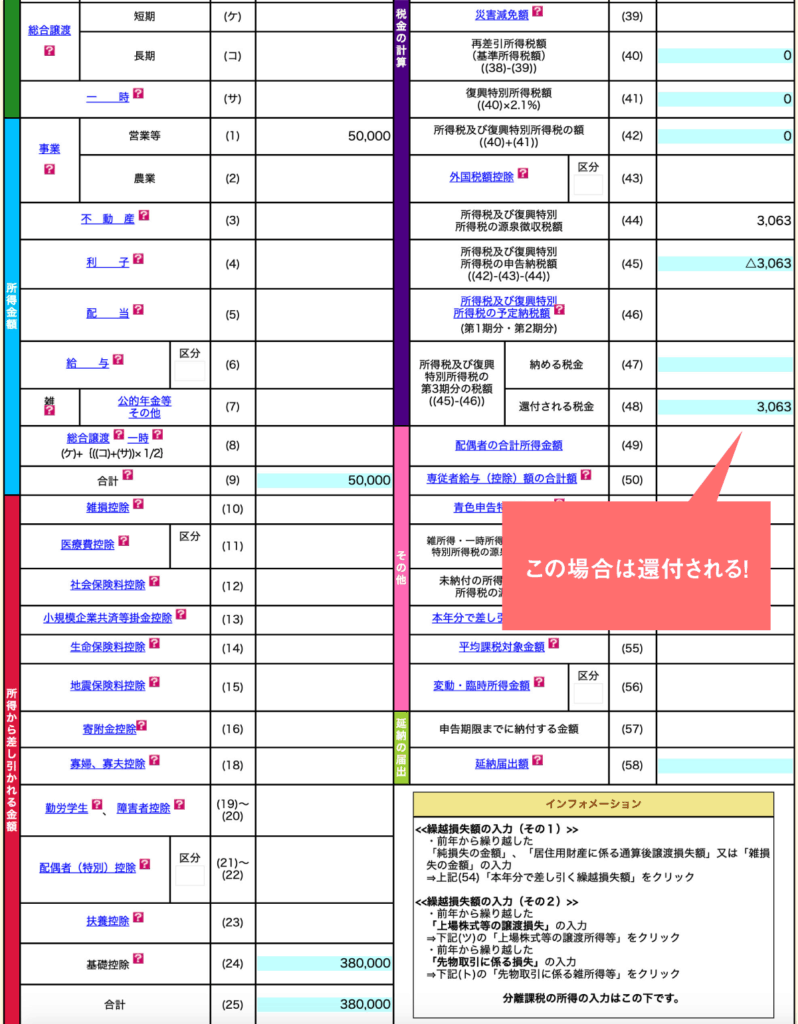

還付される場合もある

源泉所得税で徴収され納付された額より実際のその年の所得税額が少ないときは、納め過ぎとして還付(返金)されます。

例えば年間の売上収入が100万円で、経費・仕入等で30万、青色申告特別控除税額65万円の控除が受けられるとし所得金額が50,000円だと仮定します。

するとこの場合は納める税金が0円となるので減税徴収税額がそのまま戻ってきます。↑の例の画像では社会保険料控除や医療費控除、寄附金控除(ふるさと納税)、小規模企業共済等掛金控除、配偶者特別控除を入れていませんがあれば入れます。

このように青色申告は節税効果が高いです。

上で計算した所得税額はあくまで仮のものです。

以上、フリーランスの方が源泉徴収された場合の税務作業をまとめてみました。お役に立ちましたら幸いです。

源泉徴収する側の記事はこちら。

源泉徴収をする必要がある? フリーランスのイラストレーターやライター・デザイナーさんに外注したときの税務作業

源泉徴収をする必要がある? フリーランスのイラストレーターやライター・デザイナーさんに外注したときの税務作業